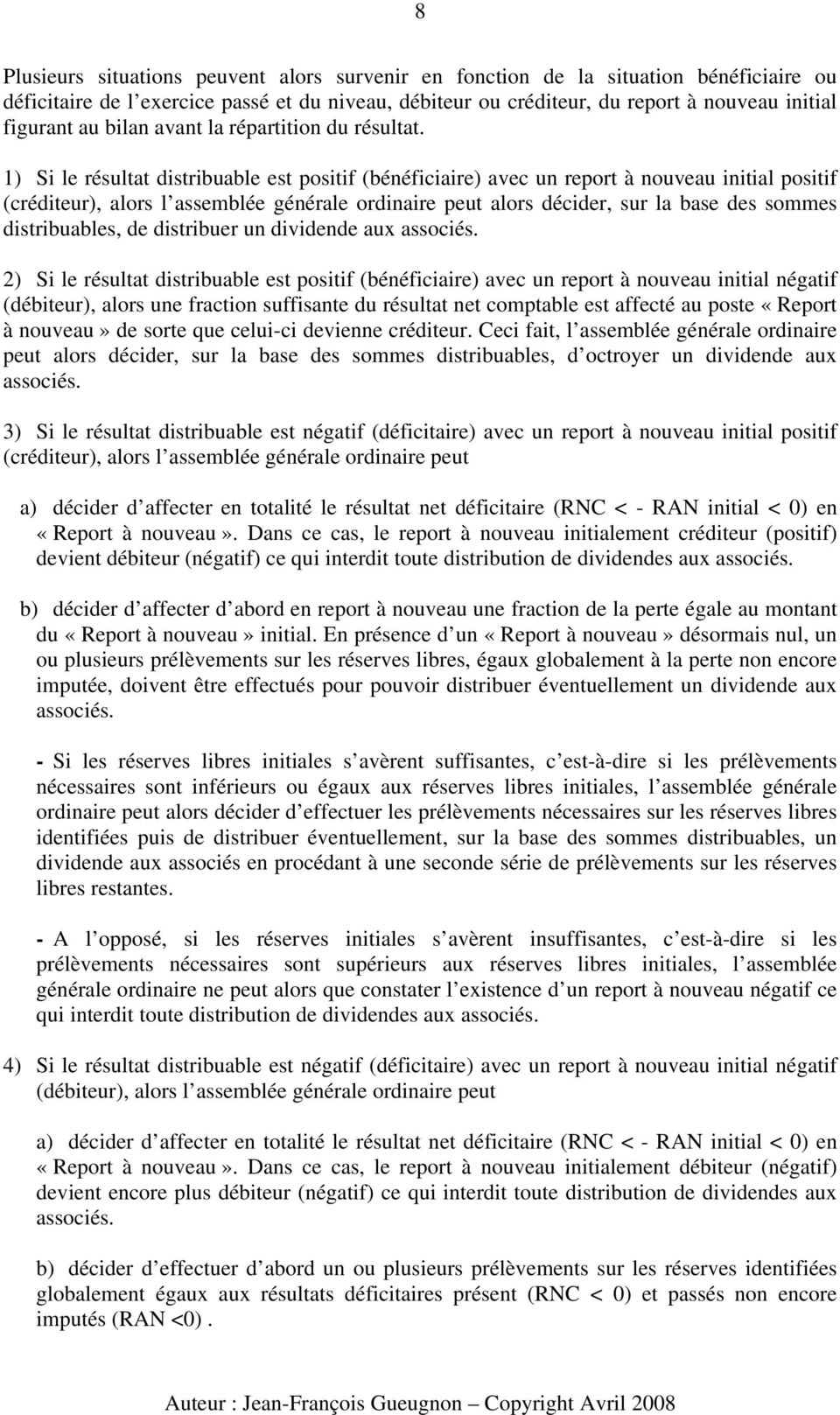

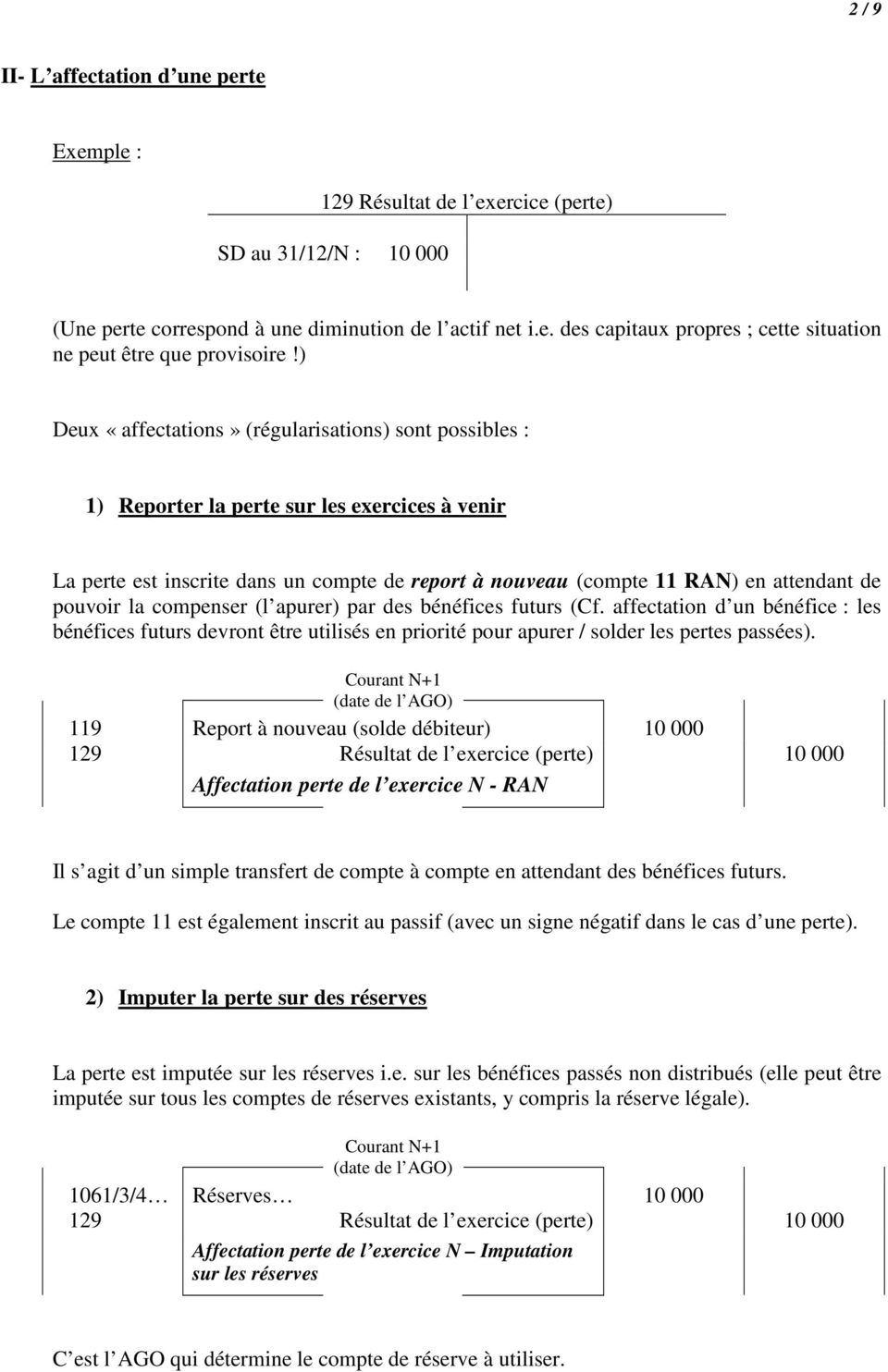

Le solde du report à nouveau créditeur est à 3 000. Le report à nouveau est un compte comptable débiteur 119 et créditeur 110 utilisé lors de laffectation de résultat.

Affectation D Un Benefice Dans Une S A R L 2

Report nouveau d biteur. Le report à nouveau permet dabord de voir si lentreprise a réalisé des pertes antérieures. Report à nouveau négatif. Le report à nouveau débiteur ou report à nouveau déficitaire représente des pertes relatives aux exercices antérieurs. Report à nouveau quest ce quun report à nouveau. A la fin dun exercice comptable lorsque les associés décident de reporter laffectation du résultat à un exercice ultérieur ce résultat est enregistré en tant que report à nouveau. Le report à nouveau se retrouve au passif du bilan dans les capitaux propres.

Ces pertes figurent dans le report à nouveau débiteur tant quelles nont pas pu être compensées par un bénéfice ou par un précédent report à nouveau créditeur et que les associés nont pas décidé de les imputer sur les réserves. Cas du report à nouveau négatif. Le solde du report à nouveau débiteur est soldé. Le report à nouveau créditeur est une fraction du bénéfice dun exercice comptable. Ce mécanisme comptable permet daffecter le résultat lorsque vous ne le distribuez pas en dividendes ni ne dotez vos réserves. Il na été ni distribué aux actionnaires ni mis en réserve légale ou autres réserves.

Le report à nouveau débiteur est le cumul des pertes enregistrées au cours des exercices précédents. Si lentreprise réalise des pertes le montant de report à nouveau sera négatif et comptabilisé en compte 119 lorsquil présente un solde débiteur. Il convient de débiter le compte 119 report à nouveau débiteur et créditer en contrepartie le compte 129 résultat de lexercice perte. En cas de perte pour lentreprise le report à nouveau est qualifié de déficitaire.

Gallery of Report Nouveau D Biteur